上一篇

分拆代建业务上市 建业走出河南与第四个港股平台下一篇

生鲜、对接社区 房地产商商超梦的理想与现实

在今年4月份新湖中宝一跃成为绿城中国第三大股东后,市场都一致认为随着这次入股,双方的合作关系将会更进一步。但是,11月10日的两则公告却出现一位“第三者”,这让人们重新审视这次入股背后的关系。

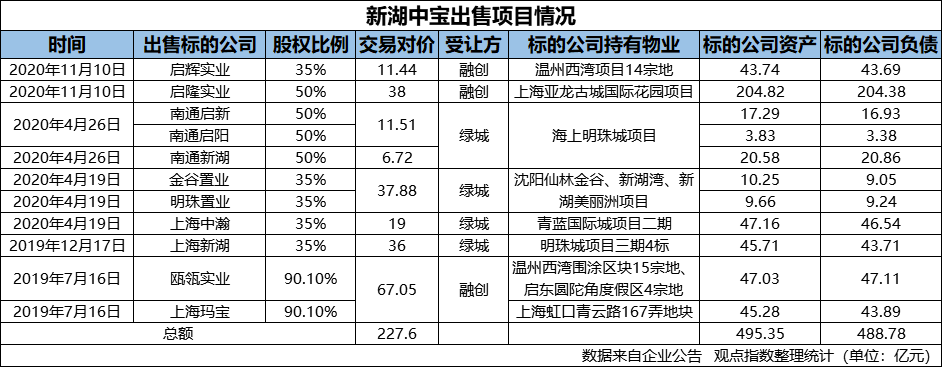

当日,新湖中宝披露了两则公告。内容提及,新湖中宝与融创中国等签署浙江启辉实业有限公司(简称“启辉实业”)、浙江启隆实业有限公司(简称“启隆实业”)股权转让及项目开发合作协议书,总交易价款达到49.44亿元。

距离新湖中宝入股绿城中国仅过去7个月,且绿城中国在股东会也直言,与新湖中宝的合作带来了不少收益。“在目前公司获得的项目中,公开市场拿的项目大概只有9.5%的净利润率,但是加权项目的净利润率接近11%,这主要得益于与新湖中宝的合作,收购项目使得利润率大幅度提高”。

既是第三大股东、又在此前受让项目获得不少收益,新湖中宝却为何没有将这两个项目转让予绿城中国?

毕竟,曾有观点认为,当初溢价36%出售3.23亿股H股股份表面上看是增加了现金、降低了负债,但如果没有持续获得新湖中宝的土储,对绿城来说有可能是一笔亏本买卖。

不过,入股绿城中国前,新湖中宝在卖子求生之路上,最初先遇到的是融创。

二度卖子予融创

回到本次公告转让的项目公司身上。具体而言,前者交易价款为38亿元,含股权转让价款11.28亿元;后者交易价款为11.44亿元,含股权转让价款350万元。

启隆实业、启辉实业分别持有上海亚龙古城湖中宝分别转让全资子公司启隆实业50%股权、启辉实业35%股权,及两个标的公司相应权利国际花园项目、温州西湾项目14宗土地。其中,亚龙古城国际花园项目位于上海黄浦区中华路以东、方浜中路以南处508号街坊地块,总面积为9.4万平方米,包括旧改面积9.09万平方米;温州西湾项目全部地块总土地面积67万平方米,最大建面达到142.4万平方米。

其中,上海亚龙古城国际花园为旧改项目,目前该地块尚有少量户数未完成拆迁。这一项目是新湖中宝在上海内环储备中的优质资产,程度十分罕见。其位于上海黄浦区老城厢腹地,是中心城区难得的纯住宅用地,总建筑面积约43万平方米,距离人民广场直线距离1.1公里、外滩直线距离1.3公里。

观点地产新媒体了解到,新湖中宝于2016年获得上海亚龙古城国际花园项目,为毛地出让的旧改项目,总征收户数超4000户。公开资料显示,这一项目是上海中心城区拆迁投入资金最大的毛地项目,征收签约率达到97%。

上海中心城区地段的旧改项目自然也意味着需要更大的资金支持。公告显示,于2020年6月末,启隆实业总资产204.82亿元,总负债204.38亿元,其中拆迁贷款融资本金就已经达到149.32亿元,所有者权益仅有0.44亿元。这也成为新湖中宝近两年转让项目公司中总资产和总负债最大的一次。

对于近几年,一直有意不断加码长三角地区土地储备的融创来说,这个项目位于上海老城区的核心地段,融创通过收并购的方式能够以低廉价格获取优质地块,显然是不错的买卖。

而温州西湾项目涉及的14宗地,与融创于2019年7月份收购的温州平阳县西湾围涂区块15宗地块属于同一区域。相比上海亚龙项目,温州西湾项目地块所属公司的资产和负债规模均小一点。于2020年6月末,启辉实业模拟总资产43.74亿元,总负债43.69亿元,所有者权益0.04亿元。

此外,在这次收购中,虽持股比例有所下降,但融创还是保留着以往收购模式的传统,以获取控制权为目的。其中上海亚龙项目新设立项目公司管理结构中,董事长一职将由融创提名的董事担任,另外两位董事由新湖中宝提名。

两年套现227.6亿

事实上,对于新湖中宝而言,无论是引入绿城中国,还是出售予融创,都是为了能够快速回笼一部分资金,以便解决当下流动性紧张的压力。而造成资金承压的根本原因是新湖中宝一直面临着旧改项目开发周期长、周转慢的困扰。

有业内人士曾指出,正常的地产公司是以金养地,新湖中宝是以地养金,所以需要不断到各个地方拿地,融新补旧。同时,新湖更热衷于资本运作,所收购资产中除地产外,金融标的占绝大部分。

在今年疫情和融资监管双重压力下,新湖中宝业绩表现出现大幅度下滑。今年前三季度,新湖中宝实现营业收入80.25亿元,同比下降27.45%;归母净利润27.34亿元,同比增加11.27%;归母扣非净利润9.56亿元,同比下降62.37%;经营活动现金流同比下降605.19%至负6.4亿元。

不过,拉长时间来看,新湖中宝业绩下降状态早在2017-2018年度就开始出现。其中,营业收入于2018年度开始由正转负,并进一步下降,2018年度-2020年前三季度分别为172.27亿元、148.1亿元、80.25亿元,同比分别-1.56%、-14.03%、-27.45%。

归母净利润则从2017年度开始下滑,2017-2019年度分别为33.22亿元、25.06亿元、21.53亿元,同比分别为-43.1%、-24.55%、-14.08%。

然而,在业绩表现处于下滑的状态下,新湖中宝并没有放弃对外投资的动作,反而将目光放在股权投资上。于今年三季度,该公司投资活动现金流为由上年同期的6.7亿元下降-173.79%至负4.94亿元。

不完全统计,2009年以来,新湖中宝就相继收购温州银行、阳光保险、51信用卡、万得信息、信银国际等多家金融机构股权,累计收购所耗资金超过100亿元。

收入下滑、投资支出增加、融资收紧,资金来源只能从出售项目股权上获取。两年间,新湖中宝通过出售项目公司股权予融创绿城中国已经套现超过两百亿元。据观点指数统计,2019年至今,新湖中宝合计转让南通启新、南通启阳、南通新湖、金谷置业、明珠置业、上海中瀚等11个项目公司股权,交易对价为227.6亿元。

从统计数据来看,新湖中宝出售予绿城、融创等11个项目公司有两个明显的特征:一是资产负债率均接近或超过100%,所有者权益值都十分少;二是,不少项目持有的时间都比较长、开发周期长,其中上海虹口玛宝项目、新湖青蓝国际项目、新湖明珠城项目为旧改项目。

在没有收紧融资前,新湖中宝的资金主要来源于美元债、公司债,并且不少有着较高的融资成本。其中,在本次上海亚龙项目中,新湖中宝149.32亿元拆迁贷款融资本金,需要偿还融资本金36.1亿元。

新湖在负债上的表现也是逐年加剧。2017-2019年及2020年三季度总负债分别为916.69亿元、1054.85亿元、1088.69亿元、1148.7亿元,其中一年到期非流动负债为112.58亿元、165.81亿元、187.44亿元、132.96亿元。

“三道红线”落地后,新湖中宝高杠杆模式更加难以持续下来。市场研究机构数据显示,新湖中宝现金短债比为0.72,净负债率为158%,扣除预收类款项后的资产负债率为 62%,踩中两条红线,处于橙档,有息负债规模年增速不得超过5%。

在当下艰难的行业环境下,“左手金融、右手地产”的新湖中宝显然要面临的困难更加严峻,出售项目加快资金周转或许是其眼下不得以的方案。

责任编辑: wsusu

热门楼盘

查看更多热门楼盘>>团购报名

年末宝鸡楼市促销大战打响!优惠力度谁最“狠

212月9日(星期四)网签成交均价出炉,宝鸡市网签

3现房才是宝鸡当下敢下手的房子?!这些项目现房

412月8日网签成交均价出炉,各楼盘年底回馈,成

5新规!西安限价房网签备案满5年可购其它住房

6看东岭物业把冬天“捂热”

7成功复活!宝鸡这个烂尾项目有了新动态!

8关于公积金购房又出好消息啦!西安济南等八市

912月3日-5日(周五-周日)网签成交均价出炉,蓝光

1012月2日网签成交均价出炉,渭滨依旧领跑

城开臻境 静候归家 | 高新首府2021暖冬交付,兑现大城理想!

2021-12-02 17:12:30

無山居工程播报|初冬已至,朝夕兼程,理想渐近

宝鸡城央,新品入市----高新首府·天熙

無山居工程播报|深秋呈现,理想山居

东冠·世纪城丨新品加推暨中介推介会圆满落幕

宝鸡买房哪些项目值得入手?宝鸡优质楼盘汇总!

宝鸡最新房价是多少?这些楼盘不容错过!

8月2022年宝鸡新房哪些项目值得入手?这几大项目不容错过!

宝鸡买房怎么判断实力好房?这几个楼盘有点优秀!

雅居乐·富春山居配套怎么样?项目周边配套实探